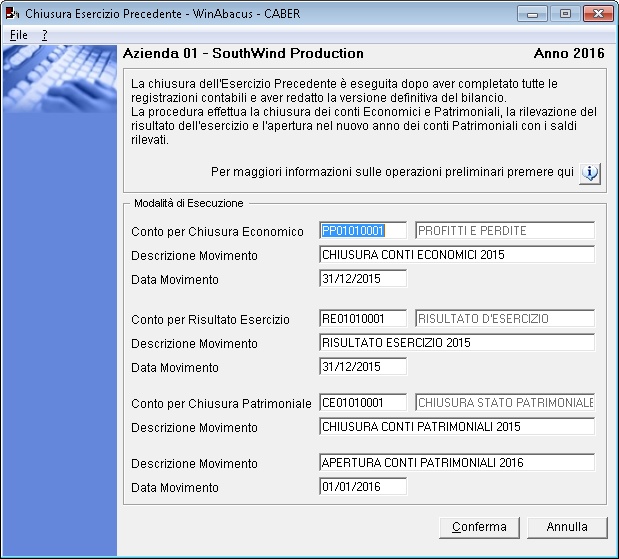

La chiusura di un anno contabile si effettua dalla procedura Utilità / Chiusura Esercizio Precedente dopo aver completato tutte le registrazioni contabili e aver redatto la versione definitiva del bilancio.

La procedura deve essere eseguita dall’anno contabile successivo a quello che si vuole chiudere.

L’attività registra i movimenti contabili:

- Chiusura conti Economici

- Chiusura conti Patrimoniali

- Rilevazione Risultato dell’esercizio

- Apertura conti Patrimoniali

Le prime tre registrazioni contabili sono create con competenza nell’anno contabile da chiudere (anno precedente), la registrazione di apertura con competenza nell’anno corrente.

Attività consigliate prima della Chiusura Contabile

- Completare la registrazione dei movimenti contabili per l’anno da chiudere.

- Eseguire le stampe del Bilancio e delle Schede Contabili da conservare, al termine dell’attività i saldi contabili saranno azzerati.

- Verificare che il Risultato d’Esercizio nella Stampa del Bilancio sia quello atteso.

- Effettuare la stampa definitiva dei Registri IVA e del Libro Giornale per l’intero esercizio da chiudere.

- Eseguire le copie di sicurezza.

- Verificare che i conti eventualmente proposti per la chiusura ed apertura siano appropriati.

Attività da effettuare dopo aver eseguito la chiusura

- Accedere all’anno precedente ed effettuare la stampa del Libro Giornali nella data di chiusura così da stampare i movimenti di chiusura.

- Accedere all’anno corrente ed effettuare la stampa del Libro Giornale nella data di apertura.