Vers.2016.00.01 – Ultimo aggiornamento 27 Luglio 2016

La ventilazione dei corrispettivi consiste nella registrazione degli incassi senza distinzione di aliquota IVA applicabile. Lo scorporo dell’IVA avviene successivamente calcolando, in fase di liquidazione periodica, la distribuzione dell’importo incassato in base alle aliquote dei beni acquistati per la rivendita nel corso dell’anno.

Predisposizioni iniziali

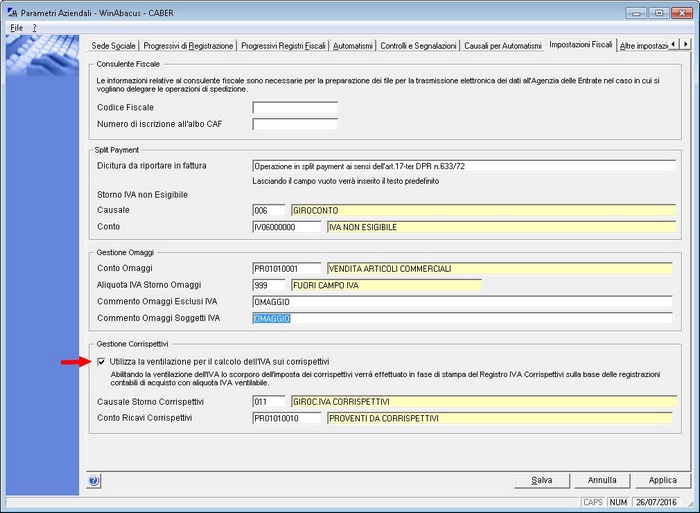

È possibile attivare la ventilazione dei corrispettivi nella procedura Utilità / Parametri Aziendali abilitando il flag Utilizza la ventilazione per il calcolo dell’IVA corrispettivi nella sezione Impostazioni Fiscali.

Per una corretta gestione è necessario predisporre:

- Una Causale contabile per la registrazione dei Corrispettivi (che deve essere del tipo 4 – Dare Corrispettivi)

- Una Causale contabile per lo storno IVA dei Corrispettivi (che deve essere del tipo 5 – Avere Corrispettivi)

- Un Conto nel Piano dei Conti Ricavi da Corrispettivi

Queste ultime due voci dovranno essere configurate nella sezione Impostazioni Fiscali dei Parametri Aziendali.

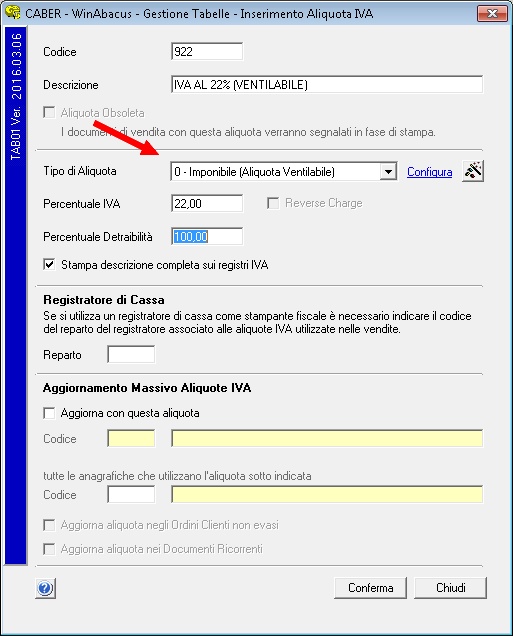

Una volta abilitata la ventilazione corrispettivi occorre predisporre, nella procedura Anagrafiche / Tabelle i Codici Aliquota IVA da utilizzare nella registrazione degli acquisiti di beni destinati alla rivendita. Questi codici devono avere il campo Tipo Aliquota impostato su 0 – Imponibile (Aliquota Ventilabile).

Registrazione Corrispettivi

La registrazione dei corrispettivi si effettua dalla procedura Contabilità / Corrispettivi indicando la data di riferimento, l’importo comprensivo dell’IVA e la causale contabile Corrispettivi.

Nella normale gestione è richiesta anche l’aliquota IVA del corrispettivo e lo storno dell’imposta viene effettuato contestualmente alla registrazione.

Utilizzando la ventilazione l’aliquota IVA non è richiesta e lo storno dell’imposta è rimandato alla fase di liquidazione periodica.

Stampe Fiscali

In modalità ventilazione la stampa del registro IVA Corrispettivi risulta semplificata e riporta esclusivamente la data dell’operazione, la descrizione della causale e l’importo del corrispettivo.

In fase di stampa definitiva del registro IVA Acquisiti viene consolidata la suddivisione delle aliquote per i beni destinati alla rivendita che verranno riepilogati in una tabella nella liquidazione IVA periodica.

Nella liquidazione periodica i corrispettivi registrati nel periodo sono suddivisi percentualmente in modo analogo agli acquisti di beni per la rivendita effettuati dall’inizio dell’anno al periodo di liquidazione. L’imposta viene scorporata e portata a debito nella liquidazione.

La stampa definitiva della liquidazione genera il movimento contabile di storno IVA dal conto ricavi da corrispettivi (dichiarato nei Parametri Aziendali) al conto IVA Corrispettivi.

Nella liquidazione del mese di dicembre (o del quarto trimestre) viene effettuato, come previsto dalla normativa, un conguaglio della ventilazione ricalcolando le ventilazioni dei periodi precedenti sulla base degli acquisti dell’intero anno.

L’eventuale differenza con le precedenti ventilazione è portata a debito o a credito della liquidazione.